Les grands producteurs en 2006

Sommaire du chapitre : Les grands producteurs en 2006

- Les grands producteurs en 2006

- Les grandes sociétés productrices de diamants en 2006

- Les pays producteurs de diamants en 2006

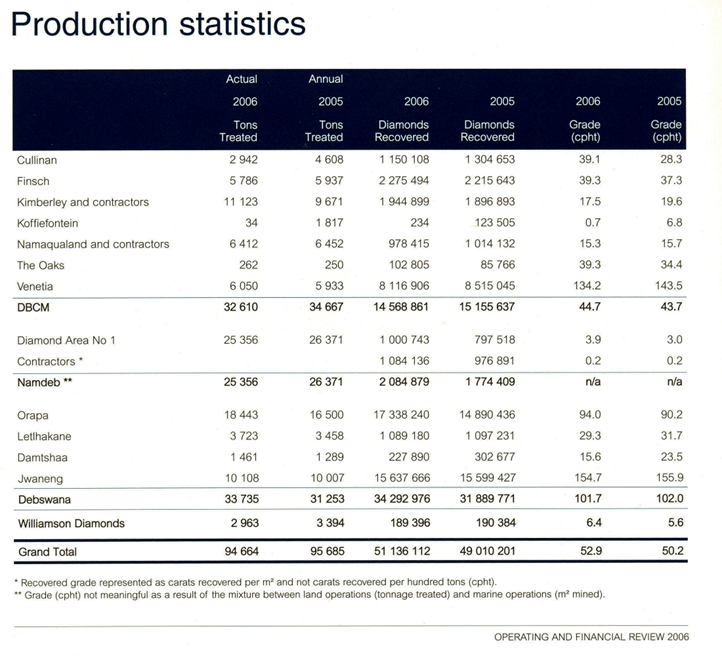

- Statistiques de production

- RIO TINTO et le DIAMANT

Les grandes sociétés productrices de diamants en 2006

| Société | % du marché | Total des ventes | Valeur en millions |

| DTC | 46 % | 56 millions de carats | 6 150 |

| ALROSA | 18 % | 35 millions de carats | 2 400 |

| Rio Tinto | 8 % | 35 millions de carats | 1 100 |

| Leviev | 8 % | 6 millions de carats | 1 100 |

| BHP Billiton | 2 % | 3 millions de carats | 250 |

Les pays producteurs de diamants en 2006

| Pays | en 1 000 ct | en million de dollars | % du marché | Valeur : dollars/ct |

| Botswana | 34159 | 3 450 | 28 % | 101 |

| Russie | 39 655 | 2 300 | 18 % | 58 |

| Afrique Sud | 14584 | 1 400 | 11 % | 96 |

| Canada | 12 857 | 1 350 | 11 % | 105 |

| Angola | 8 075 | 1 300 | 10 % | 161 |

| R.D.C. | 32 143 | 900 | 7 % | 28 |

| Namibie | 2 202 | 740 | 6 % | 336 |

| Australie | 29 412 | 500 | 4 % | 17 |

| Guinée | 800 | 160 | 1 % | 200 |

| Sierra Leone | 714 | 150 | 1 % | 210 |

| Autres | 3 013 | 250 | 2 % | 80 |

| TOTAL | 177 614 | 12 500 | 99 % | 70,40 |

Statistiques de production

| Mines | Majority | Location | Size | Year Of | Capex | Reserves | Avg Grade | Reserves | Value/Ct | Value/T | Total Value | Annually | Annually | Annually | Life |

| Jericho 1 | Tahera | Canada | 3 | 2006 | 90 | 2,6 | 120 | 3,1 | 90 | 108 | 0,3 | 0,4 | 0,5 | 45 | 8 |

| Jericho 2 | Tahera/ Teck | Canada | 3 | 2006 | 100 | 5 | 85 | 4,4 | 93 | 80 | 0,4 | 0,6 | 0,5 | 47 | 8 |

| Snap Lake | De Beers | Canada | 3 | 2007 | 780 | 22,8 | 127 | 30 | 144 | 183 | 4 | 1,1 | 1,4 | 200 | 20 |

| Victor | De Beers | Canada | 15 | 2008 | 780 | 27,4 | 23 | 6,3 | 419 | 96 | 6 | 2,7 | 0,6 | 250 | 12 |

| Gahcho Kue | De Beers | Canada | 3 | 2012 | 745 | 30 | 148 | 44 | 77 | 114 | 5 | 2 | 3 | 240 | 15 |

| AK06 | AfrDiam/ DeB | Botswana | 9,5 | 2008 | 48 | 24 | 12 | 150 | 36 | 1,7 | 4 | 1 | 150 | 12 | |

| Grib | ADC/AGD | Russia | 14 | nd | nd | 98 | 68 | 67 | 79 | 54 | 5 | 6 | 4 | 316 | 20 |

| Grib OP | ADC/AGD | Russia | 14 | nd | nd | 73,5 | 70 | 50 | 79 | 55 | 4 | 6 | 4 | 220 | 12 |

| Grib UG | ADC/AGD | Russia | 14 | nd | nd | 175 | 71 | 124 | 79 | 56 | 7 | 3 | 2 | 120 | 20 |

| Arkhangel 1 | Alrosa | Russia | 15 | 2006 | 400 | 110 | 60 | 66 | 65 | 40 | 4,5 | 7 | 4 | 260 | 15 |

| Arkhangel 2 | Alrosa | Russia | 45 ? | 2012 | nd | 280 | 85 | 238 | 57 | 43 | 12 | 7 | 6 | 340 | 20 |

| Camafuca 1 | Endiama | Angola | 160 | 2007 | 25 | 13 | 40 | 5,2 | 117 | 47 | 0,6 | 0,5 | 0,2 | 24 | 5 |

| Camafuca 2 | Endiama | Angola | 160 | 2012 | nd | 96 | 24 | 23 | 109 | 26 | 2,5 | 8 | 2 | 218 | 12 |

| Argyle UG | Rio Tinto | Australia | 12 | 2008 | 1000 | 100 | 370 | 37 | 13 | 48 | 5 | 4,5 | 16 | 210 | 10 |

| Merlin 2 | NAD | Australia | 4 | 2009 | nd | 14,7 | 27 | 4 | 150 | 40 | 0,8 | 1,5 | 0,4 | 60 | 10 |

| Star | Shore Gold | Canada | 240 | 2012 | nd | 276 | 14,25 | 40 | 135 | 19 | 5,5 | 35 | 5 | 675 | 20 |

| Orion | Shore Gold | Canada | 480 | 2015 | nd | 1200 | 15 | 180 | 140 | 21 | 25 | 33 | 5 | 700 | 20 |

| Renard | Stornoway | Canada | 5 | 2012 | nd | 25 | 80 | 20 | 88 | 70 | 2 | 2,5 | 2 | 140 | 12 |

| Voorspoed | De Beers | South Africa | 10,5 | 2009 | 170 | 20 | 20 | 4 | 150 | 30 | 0,6 | 3,5 | 0,7 | 70 | 6 |

| SASA | De Beers | South Africa | n/a | 2006 | 120 | 260 | 1,5 | 4 | 250 | 4 | 1 | 13 | 0,2 | 50 | 20 |

| Lace tailings | DiamCorp | South Africa | n/a | 2007 | 11 | 3,6 | 10,3 | 0,4 | 63 | 7 | 0,03 | 1,2 | 0,1 | 6 | 3 |

| Lace pipe 350 | DiamCorp | South Africa | 9,5 | 2009 | 110 | 6,6 | 27 | 2 | 125 | 35 | 0,23 | 1 | 0,3 | 40 | 20 |

| Lace pipe 855 | DiamCorp | South Africa | 9,5 | 2010 | 150 | 35 | 40 | 14 | 124 | 50 | 1,8 | 1 | 0,4 | 50 | 20 |

| Total | 50 | 4000 | |||||||||||||

| Catoca | End/Alr/ Lev | Angola | 66 | 1997 | nd | 90 | 67 | 60 | 75 | 50 | 6,8 | 7,5 | 5 | 375 | 20 |

| Ekati | BHPB | Canada | 11 | 1998 | 880 | 78 | 109 | 85 | 84 | 92 | 7,1 | 6 | 5 | 420 | 17 |

| Diavik | Rio/Tifany | Canada | 5 | 2003 | 1170 | 27 | 395 | 107 | 62 | 245 | 6,3 | 2 | 8 | 500 | 20 |

RIO TINTO et le DIAMANT

Lors de la 8e Conférence européenne des pierres précieuses tenue à Paris, Peter Topen, directeur commercial de Rio Tinto Diamonds donna un exposé sur la production diamantifère. Les investissements énormes qui accompagnent la prospection et l’exploitation mais aussi la promotion du diamant qui absorbe de lourds budgets.

La présentation de la firme Rio Tinto est superflue même pour celui qui ne s’intéresse pas en économie. Pourtant ce producteur multinational s’est engagé depuis 1979 dans une nouvelle voie : la prospection et l’exploitation de mine de diamants, et depuis 1996 dans leur commercialisation.

Principalement active dans l’exploitation des minerais ferrugineux, le cuivre, l’aluminium, le charbon et l’or la firme s’est intéressée depuis 1979 à l’exploitation diamantifère.

Australie

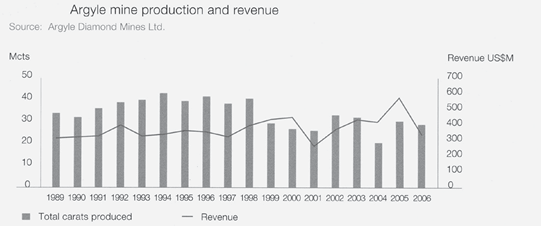

Les premières découvertes de mines de diamants dans des sites Lamproïtiques datent des années 1970, l’exploitation commença avec la mine d’Argyle en 1985. Déjà plus de 600 millions de carats (100 tonnes) de diamants ont été produits par la mine d’Argyle dans l’ouest Australien. C’est la plus grande mine du monde en volume.

Comme nous l’avons vu, la moitié de la valeur de la mine d’Argyle provient des diamants bruns et également de « quelques » diamants roses de grande valeur. L’idée de lancer des collections de bijoux contenant des diamants « Champagne » et « Cognac » était géniale. La combinaison des diamants naturellement colorés et de l’or connaît un joli succès.

Jusqu’à présent l’exploitation était à ciel ouvert, mais la décision a été prise fin 2005 de prolonger l’exploitation de la mine de 2008 à 2018 par la construction d’une mine souterraine, moyennant un investissement de près de 900 millions de dollars.

Mais Rio Tinto a continué la prospection dans le Grand Nord canadien, les Territoires du Nord-Ouest, dans la région du Lac de Gras, Yellowknife. Des pipes kimberlitiques (contenant du diamant) s’y trouvent même sous le lac. L’ensemble du projet d’exploitation représente un budget de pas moins de 1,3 milliard de dollars canadiens, et la commercialisation des diamants de ma mine de Diavik a commencé en 2002. Rio Tinto partage

la production avec Aber, par ailleurs propriétaire du bijoutier de luxe Harry Winston, à hauteur de 60 % pour RT et 40 % pour Aber.

Les mines sont entrées dans la phase de pleine production dans le respect de l’environnement et des conditions de travail exemplaires du personnel.

La production de la mine principale Diavik est déjà mise en vente sur le marché anversois dans lequel la firme Rio Tinto dispose de bureaux prestigieux de triage et de vente.

Au Zimbabwe (ancienne Rhodésie), Rio Tinto a investi 10 millions de dollars dans le projet d’exploitation Murowa où l’on s’attend à une production de 200 000 tonnes de minerais diamantifères. Mais de nouveaux projets de prospection sont déjà en cours au Botswana, au Canada et en Inde, le berceau du diamant. Les premiers diamants nous sont parvenus des Indes par la fameuse « route de la soie ». La région fabuleuse de Golconde d’où proviennent les diamants historiques qui ont couronné les rois et empereurs d’Extrême-Orient et d’Europe.

La firme Rio Tinto dévoue 17 % de son budget prospection totale à la recherche des diamants ce qui montre leur confiance dans le secteur.

Sur le plan international, Rio Tinto représente 21 % de la production mondiale en caratage contre 40 % pour la De Beers et 8 % pour Alrosa (Russie). En valeur la De Beers reste le plus producteur avec 47 %, Alrosa 12 % et Rio Tinto 7 %. La valeur totale est encore fortement influencée par la grande production australienne qui représente des diamants near gems ou une qualité à la limite de la joaillerie et de l’industrie. Cette situation pourrait changer suite aux nouvelles prospections et exploitations au Canada et en Afrique où les diamants sont de qualité supérieure.

© Dureté 10 – Eddy Vleeschdrager