De Beers

Sommaire du chapitre : De Beers

C’est à partir de 1866 en Afrique du Sud que furent ramassées de très belles pierres, à fleur de sol, mais ce n’est qu’avec la découverte des gisements de Jagersfontein, de Dutoitspan et de Buitfontein, en 1870, puis de Kimberley, que cette partie du monde allait être livrée à l’envahissement de milliers d’aventuriers venus de tous les coins de la terre pour faire fortune en travaillant comme au temps de la ruée vers l’or en Amérique du Nord. Il se créa, alors, une multitude de concessions, ou claims, qui donnèrent rapidement naissance à un flot de disputes, de complications et de procès. Sous la pression politique et l’intervention de la haute finance, cette situation s’éclaircit peu à peu.

Vers 1871, dans la région de Kimberley, les deux frères De Beers, propriétaires d’une petite ferme, avaient concédé à un prospecteur hollandais l’autorisation de prospecter leurs terrains. Rapidement, la nouvelle se répandit qu’ils étaient riches en diamants et, tout aussitôt, la propriété des De Beers fut littéralement envahie par des chercheurs avides de trouver les précieuses gemmes. Pour retrouver le calme, les frères De Beers n’eurent pas d’autre solution que de vendre leurs biens et d’aller s’installer ailleurs. Un peu plus tard, en 1873, Cecil J. Rhodes se rendit acquéreur d’une concession dans ce qui était devenu la mine De Beers dont le nom allait devenir célèbre dans le monde entier.

Au milieu du tumulte et de l’agitation qui régnaient alors, Cecil J. Rhodes et Barnay Barnato, deux puissantes personnalités, rivaux ambitieux et impitoyables, comprirent que l’acquisition de moyens techniques plus puissants nécessités par l’exploitation des mines, ne pourrait se faire que par la mise en commun des ressources des uns et des autres. Dans ce but, Cecil J. Rhodes créa en 1881 la De Beers Mining Company qui réunissait un certain nombre de propriétaires de mines, tous en étant actionnaires.

De son côté, Barney Barnato achetait toutes les concessions disponibles dans la mine de Kimberley, ou bien les actions des sociétés actives qui y étaient implantées, et fondait en 1881 la Barnato Diamond Mining Company. Dès lors, les deux rivaux se livrèrent une gigantesque bataille financière pour avoir le monopole de toutes les mines.

Ce fut Cecil J. Rhodes qui l’emporta en signant avec Barney Barnato un contrat scellant la fusion de leurs mines respectives, accord à la suite duquel fut fondée la De Beers Consolidated Mines, réunissant sous un même nom la De Beers Mining Company et la Kimberley Central. Peu après, en juillet 1889, Cecil J. Rhodes prit le contrôle en achetant toutes les actions de la Kimberley Central pour la somme fabuleuse de 5338650 livres sterling. Le chèque de cette transaction orne encore de nos jours la salle du conseil d’administration de la De Beers Consolidated Mines Ltd. à Kimberley.

Progressivement, la nouvelle société absorba toutes les mines d’Afrique du Sud et, en passant des contrats avec différents pays d’Afrique, s’assura le monopole effectif de l’extraction du diamant.

Cecil J. Rhodes mourut en 1902. Il fut le fondateur de la Rhodésie, devenue plus tard le Zimbabwe. Entre-temps naissait en mai 1880, à Friedburg en Allemagne, Ernest Oppenheimer, qui allait lier son nom à celui de la De Beers. À l’âge de seize ans, il entra dans la firme de son frère, la Dunkelsbuhler & Co. de Londres, petite firme diamantaire qui, comme tant d’autres à cette époque, travaillait avec la De Beers en Afrique du Sud. Après avoir reçu la nationalité anglaise en 1901, il fut envoyé à Kimberley dans une filiale de la De Beers, la même année d’ailleurs où fut découverte la mine Premier, près de Pretoria. Comprenant les immenses possibilités qui s’offraient à lui, il décida de se fixer en Afrique du Sud ; il ne se contenta pas seulement de prospection diamantaire mais il s’occupa également de l’or, si bien qu’en 1917, sous son égide, les deux activités s’amalgamèrent en une grande firme, l’Anglo-american Corporation. Cette dernière s’affilia en 1924 au syndicat diamantaire de Londres qu’Ernest Oppenheimer entreprit de remanier complètement. Deux ans plus tard, il en devenait administrateur.

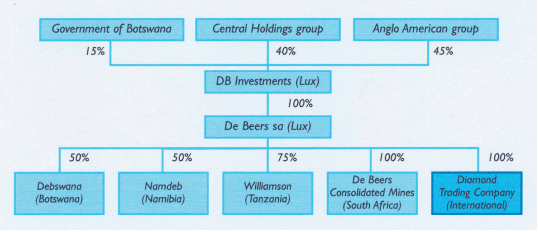

En 1929, il fut nommé président de la De Beers, fonction qu’il occupa jusqu’à sa mort à l’âge de soixante-dix-huit ans, le 25 novembre 1957. C’est sous son autorité que fut créé et agrandi le monopole de la De Beers. Il fut anobli le 1er janvier 1921 et porta, dès lors, le titre de Sir. À son décès, la présidence passa entre les mains de son petit-fils, Harry Oppenheimer. Grâce à ses propres mines, complétées par l’achat des mines très prometteuses de Finsh et de Koffiefontein en 1963, tout en ayant d’importantes participations dans les autres mines d’Afrique du Sud, grâce également à des contrats à longue échéance avec plusieurs pays producteurs dont la Russie qui joue le même jeu qu’elle, la De Beers a occupé dans le monde diamantaire une place prééminente, d’une importance capitale. D’une part, elle était le plus grand producteur de diamant en détenant plus de 40 % de la production mondiale et, d’autre part, elle a joué un rôle primordial sur le marché international en contrôlant la commercialisation de plus de 70 % de la production mondiale de diamant brut. Ce quasi-monopole s’est établi progressivement. À l’occasion de la grande crise économique des années vingt, la De Beers créa en 1930 la Diamond Corporation afin de centraliser toute la production diamantaire et son stockage, ce qui fut et resta un facteur de stabilité des prix à long terme et de la plus haute importance pour le diamant. En 1934, la Diamond Trading Company (D.T.C.) fut fondée à Londres pour s’occuper exclusivement du tri, de l’évaluation et de la vente du diamant.

La production sud-africaine fut placée sous le contrôle de la Diamond Producers Association.

Toutes ces sociétés furent ensuite englobées dans la Central Selling Organization (C.S.O.) dite aussi le « Syndicat », qui constitue la branche diamant de la De Beers Consolidated Mines Ltd. laquelle, avec l’addition des mines d’or que possède la De Beers, est sous la tutelle de l’Anglo-american Corporation of South-Africa (A.A.C.).

Pour faire face à la demande mondiale, le groupe De Beers, seul, avait plus que doublé sa production, soit en augmentant la production des mines en activité, soit en développant la découverte de nouvelles mines.

En dehors de son activité diamantaire traditionnelle, le groupe De Beers s’intéresse aux diamants industriels et synthétiques, aux matériaux ultrarésistants pour l’industrie et diversifie ses investissements dans les compagnies minières industrielles et financières. En outre, il s’est lancé au début des années 1970 dans la taille du diamant de joaillerie par le canal de ses filiales, Lens Diamond Industries en Belgique, Valdiam en Israël, projet qui fut abandonné plus tard. Le processus de cette intégration verticale avait commencé par le clivage, puis par le sciage et se poursuivit par le débrutage. Cette politique fort intelligente a permis à la De Beers de débuter, à son propre compte, la prétaille du diamant de joaillerie sans que personne n’y prenne garde. Avec plus de cent personnes pour le clivage à Anvers, plus de sept cents à Berlaar pour le sciage et avec le complexe Banner à Herentals pour le débrutage, la De Beers avait commencé un processus qui alarma le monde diamantaire et qui avait déjà entraîné pas mal de bouleversements au sein des petites et des moyennes entreprises. Tout le projet s’écroula à la fin du siècle.

Jusqu’à présent, la De Beers avait toujours joué un rôle régulateur sur le marché et personne ne le contestait. Grâce à sa position de force et à ses immenses moyens financiers, elle pouvait racheter en période difficile des stocks de brut ou bien, en cas de « booms » ou de spéculations, lâcher de plus grandes quantités de brut afin de maintenir les cours. Bien que sa politique ait été jusqu’à présent Live and let live (vivre et laisser vivre), il semble bien que cette doctrine appartienne au passé et que, de plus en plus, l’organisation s’infiltre dans toutes les branches du marché et de l’industrie du diamant.

Dans le courant des années quatre-vingt-dix, l’infrastructure classique de la scierie de L.D.I. a été progressivement mise en veilleuse afin de pouvoir passer à de nouvelles technologies comme un centre de recherche qui lui aussi s’écroula.

En 1984, l’organisation centrale des ventes de De Beers à Londres a vendu pour 1613 millions de dollars (2306 millions de rands) en diamants de joaillerie et industriels bruts. Exprimé en dollars américains, cela représente 1 % de plus qu’en 1983. En 1994, le montant avait augmenté de 30 %…

DE BEERS AU xxie SIÈCLE

La société Sud Africaine a changé depuis l’effondrement de l’apartheid ; le gouvernement veut stimuler la taille des diamants sortant des mines sudafricaines, ceci pour compenser certaines pertes d’emplois dans le secteur minier. Aussi le gouvernement sud-africain voudrait davantage mettre la population noire au travail, aussi bien comme ouvrier que comme cadre.

Les plus grands problèmes pour le gouvernement sont d’une part la concurrence des pays à bas salaires, entre autres les Indes, et d’autre part la faiblesse momentanée du dollar.

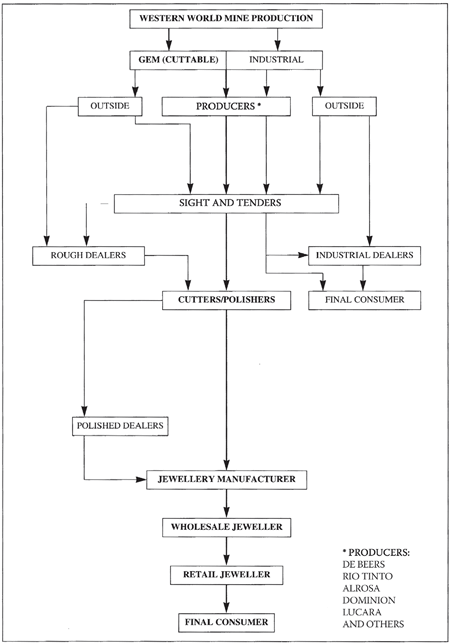

LA VALEUR AJOUTÉE AU TRAVERS

DE LA CHAÎNE DE PRODUCTION DU DIAMANT

L’analyste de l’industrie diamantaire et correspondant de Rapaport, Marc Goldstein, donna une synthèse parfaite lors de la conférence organisée par la Guilde du diamant et des pierres précieuses à Marrakech.

Depuis la fin de l’apartheid en Afrique du Sud, fin des années quatre-vingt, la donne a changé radicalement. La fin de l’embargo sur les capitaux a eu notamment un impact considérable sur le monde financier. Alors qu’auparavant les investisseurs nationaux étaient quasiment obligés d’investir dans des entreprises nationales, telles que De Beers – qui était alors sudafricaine –, voilà que le monde s’ouvrait à eux. Et inversement, voilà que les investisseurs extérieurs pouvaient investir en Afrique du Sud. Dès lors, une autre donnée intervenait également. Dorénavant, les entreprises sudafricaines devaient, comme toutes les autres dans le monde occidental, prouver qu’elles étaient rentables. En effet, jusqu’alors, étant donné que les investisseurs étaient presque obligés d’investir dans des entreprises nationales, faute d’alternative, les soucis de rentabilité n’étaient certainement pas primordiaux. Mais dorénavant, tout en irait différemment, et détenir des stocks colossaux par exemple, même s’ils étaient destinés à maintenir les prix des diamants à un niveau donné – et permettre à De Beers de tenir son rôle de Custodian of Prices – n’était plus acceptable.

Les investisseurs n’étaient plus prêts à laisser leur argent investi dans un stock de diamants qui rapporte moins que s’ils plaçaient leur argent à la banque. C’est entre autres pour cette raison que la De Beers s’est empressée depuis lors de se débarrasser de quelque 3 milliards de dollars de stock en les « poussant » en aval dans le pipeline. Ce n’est que pure logique que de constater qu’à la suite de ce mouvement, la dette totale du secteur diamantaire mondial a crû de 3 milliards de dollars, le stock de De Beers ayant été financé par les échelons suivants du pipeline de production de diamants.

En résumé, tout s’est donc passé comme si les investisseurs demandaient à De Beers de leur prouver qu’il y avait une valeur ajoutée à investir dans leur entreprise plutôt que dans n’importe quelle autre entreprise dans le monde.

Suite à cela, c’est au tour de la De Beers de demander à ses clients de lui prouver qu’ils apportent plus de valeur ajoutée que les autres, par l’intermédiaire de leur nouvelle politique dénommée Supplier of Choice. En effet, pour générer de la rentabilité envers leurs investisseurs, la De Beers avait besoin de clients qui eux-mêmes étaient capables de générer un maximum de profit au départ des mêmes éléments, et donc de générer une valeur ajoutée supplémentaire.

Ainsi de suite en cascade, tous les acteurs des divers échelons du pipeline diamantaire ont progressivement été amenés à prouver leur valeur ajoutée ou à risquer de disparaître.

Et finalement, les centres diamantaires mondiaux subissent le même type de pression. Si Anvers ne se montre pas compétitif et ne se démarque pas des autres centres par des atouts bien réels, sa place de centre mondial s’en trouvera compromise.

Heureusement, les Anversois ont compris l’importance du problème et ont entrepris les restructurations qui s’imposaient en vue de pouvoir proposer à leurs clients des services encore plus adéquats, plus spécialisés et plus compétitifs. Par voie de conséquence, Anvers est en train de se réinventer, et ce à l’avantage de tous les acteurs du marché diamantaire international.

Enfin, comme si la vie avait décidé de confirmer une fois de plus l’adage qui veut que « la roue tourne », c’est au tour des pays producteurs de diamants – le maillon qui se trouve en tout en amont dans la chaîne de production de diamants – de demander des comptes à la De Beers. Après avoir vu les Russes, les Australiens et puis les Canadiens développer leurs propres circuits de distribution de diamant, les pays producteurs sudafricains se demandent à leur tour, « Mais quelle est la valeur ajoutée de De Beers dans la distribution de nos diamants ? Peut-être pourrions-nous développer nos propres circuits ou passer par d’autres distributeurs qui ont déjà pignon sur rue, et ainsi maximiser nos profits ! »

GRANDEUR ET DÉCADENCE D’UN CENTRE DIAMANTAIRE, AMSTERDAM

Le touriste qui visite le centre de la ville d’Amsterdam est émerveillé par les canaux, les maisons typiques et l’ambiance particulière. Une autre attraction que la ville exploite depuis près d’un siècle est sa position comme centre mondial du diamant, bien que la capitale de la Hollande soit La Haye, où siège le gouvernement hollandais.

Il y a 400 ans, Amsterdam était un centre diamantaire, grâce à son port où les bateaux de la Oost Indische Maatschappij, Compagnie des Indes orientales, chargés d’épices, de soieries et de pierres précieuses, déchargeaient leurs précieuses marchandises. Leurs bateaux croisaient les mers, ramenant aussi bien les esclaves d’Afrique en destination de l’Amérique que les pierres précieuses des Indes et de Bornéo.

Ce petit pays rivalisait avec les autres puissances maritimes de l’époque, la Grande-Bretagne, l’Espagne et la France.

Mais c’est surtout l’inquisition, qui fit fuir les négociants juifs et les tailleurs protestants, calvinistes et luthériens d’Anvers vers Amsterdam, qui lui a permis son essor.

Lors des découvertes des mines du Brésil, les Hollandais conclurent un accord avec la maison Royale du Portugal pour l’exclusivité de la production diamantaire. Cet accord qui fut résilié au courant de la deuxième moitié du xviiie siècle par le banquier anglais Henri Hope. Ainsi Londres devint déjà un centre du négoce du diamant brut.

C’était aussi la période où le diamantaire Gildemeester acheta à Londres de grandes quantités de diamants brut en provenance des Indes, de Bornéo et du Brésil pour les revendre à Amsterdam aux tailleurs amstellodamois

selon un système de quota : les premières « vues » (qui ont probablement inspiré la De Beers un siècle plus tard).

Les mines du Brésil produisant trop peu face à la demande des bijoutiers et au potentiel des tailleurs mis au chômage, la situation se redressa grâce aux découvertes d’Afrique du Sud au cours des années 1870.

En 1881, entre autre sous l’impulsion de J. Assedic, la première bourse du diamant est inaugurée sous le nom de Centraal Diamanthandelsbond dans le bâtiment nommé « Casino ». L’association connut un succès tel qu’elle fut obligée de refuser des membres ; 8 ans plus tard la Beurs voor Diamanthandel (bourse du diamant) fut créée. Une bourse avec une infrastructure moderne, sécurité, pesage, coffre-fort garantissant aux membres un lieu de travail adéquat.

Les diamantaires se groupent sous le nom de Algemene Juwelliers Vereni ging (Union des bijoutiers) en 1896, tandis que les ouvriers se groupèrent deux ans plus tôt sous le nom de l’Algemene Nederlandse Diamantbewer kersbond (syndicat des tailleurs de diamant hollandais) en 1894.

Lors de la première guerre mondiale et surtout lors de la grande crise qui suivit, une grande partie du négoce et de la taille déménage vers Anvers.

C’était surtout suite à 3 grands facteurs : l’inflexibilité du syndicat A.N.D.B., l’infrastructure bancaire et la pression fiscale.

En 1908, le syndicat ouvrier comptait environ 9 000 membres répartis sur 70 ateliers et 8000 moulins (il y avait aussi des cliveurs, scieurs et débruteurs) et l’association de bijoutiers 120. À cette période, Anvers comptait environ 3 500 tailleurs.

Lors du congrès de l’Alliance universelle des ouvriers diamantaires de 1928 à Stuttgart, Amsterdam n’en a plus que 6500 et Anvers compte déjà plus de 15 000 tailleurs.

D’autres centres avaient aussi une petite industrie diamantaire tels que New York (Diamond Worker’s Protective Union) avec 350 ouvriers, l’Allemagne (groupée sous la Deutscher Metallarbeiterverband) avec 450 ouvriers principalement à Hanau, Erbach et Idar-Oberstein, l’Angleterre (The Society of Goldsmith, Jewellers and Kinderd Traders) avec 18 ouvriers, la Suisse (Schweizerische Metallund Uhrenarbeiter Verband) avec 40 ouvriers et la France (La Chambre syndicale des ouvriers diamantaires) principalement à Saint-Claude avec 1184 ouvriers.

Depuis cette date, la situation s’aggrave pour Amsterdam. La 2e guerre mondiale balaie plus de 80 % des négociants juifs, déportés en Allemagne, plusieurs s’enfuient vers Cuba, le Brésil et New York. Lors de la fin des hostilités, certains reviennent avec leurs ateliers, parmi eux la famille van Moppes avec 17 caisses de matériel de taille. Les diamantaires Asscher, Coster, Batavier, Gassan, Slijper tentent de faire revivre le centre diamantaire. La production, en cette période, consiste essentiellement en pierres mêlées, malheureusement en forte concurrence avec le jeune état d’Israël. Un bureau d’ingénieurs, Bideau, reçoit de l’association des bijoutiers (Juweliersvereniging) la mission d’étudier la viabilité de l’industrie. Le dossier, volumineux, fut d’ailleurs très mal reçu par le syndicat

A.N.D.B. Mais l’industrie quitte le pays vers des cieux plus cléments à Anvers où les syndicats socialistes (centre-ville) et catholiques (principalement en Campine anversoise) sont moins exigeants et plus souples. En 1953, l’A.N.D.B. annonce une grève qui dure 13 semaines et sonnera ainsi le glas de l’industrie hollandaise.

Le système bancaire n’était plus adapté à la situation et l’évolution du secteur, tandis qu’à Anvers quelques banques se réunissent pour créer

la Banque diamantaire anversoise, spécifiquement adaptée aux diamantaires négociants et fabricants.

Finalement, le gouvernement hollandais donne le coup de grâce avec une pression fiscale et une poursuite aux sorcières qui fait fuir les derniers diamantaires des Pays-Bas.

Si bien que l’on peut parler d’une « invasion » hollandaise. Les Belges calculant en francs belges et les Hollandais en florins, ceci entraîna, comme nous l’avons vu, d’interminables discussions. La solution fut trouvée par la création d’une monnaie purement fictive : le florin diamantaire qui valait 20 francs belges. Toutes les transactions de diamants bruts ou taillés, les commissions des courtiers, les salaires des artisans étaient calculés en florins.

Ce n’est qu’à la fin des années quatre-vingt que le florin disparut pour être remplacé par le dollar.

ÉPILOGUE

Amsterdam à définitivement disparu comme centre diamantaire, il ne reste plus que quelques bijoutiers, avec de petites tailleries « show room », profitant de la gloire passée pour vendre aux touristes. Dans d’autres régions des Pays-Bas, il reste une activité dans les applications du diamant industriel.

Mais que va-t-il se passer à Anvers, où nous voyons malheureusement la néfaste « trilogie » se répéter ?

- Dans les années soixante-dix à quatre-vingt, les syndicats n’ont pas voulu accepter de flexibilité concernant les heures de travail. Les diamantaires et les tailleurs étaient poursuivis en correctionnelle pour quelques minutes de travail en dehors des heures fixées, créant ainsi un handicap pour l’automatisation du secteur de la taille. Ceci provoqua entre autres un exode vers les pays à bas salaires.

- Les banques : il y a une vingtaine d’années, le centre diamantaire comptait plus de cinq banques et une dizaine d’agents de change. Actuellement il ne reste plus que 2 banques spécialisées.

- La pression fiscale plus que « musclée » est encore plus spectaculaire que celle qu’a connue Amsterdam et a ainsi obtenu l’attention de tous les médias belges et étrangers.

D’autres centres se pressent pour prendre la relève tels qu’Hong Kong et Dubaï, car ils réunissent la fameuse trilogie : une multitude de banques à disposition, une fiscalité extrêmement douce ou inexistante et une maind’œuvre spécialisée et flexible.

Malgré tout Anvers a encore plusieurs atouts, entre autres son infrastructure, son savoir faire aussi bien dans le négoce que dans la perfection de la taille, sa sécurité et sa stabilité.

La question est : est-il encore temps pour sauver Anvers ? Après cinq siècles d’histoire souvent tumultueuse, Anvers a toujours pu se relever. Malgré la perte de plus de 30000 tailleurs du temps des « golden sixties », le secteur représente malgré tout encore 7 % des exportations de la Belgique et 12 % de la Flandre, près de 2000 firmes sont encore actives, donnant du travail à environ 20000 personnes directement et indirectement. Anvers, berceau de la taille du diamant, va-t-elle garder sa place de premier centre diamantaire tant convoité ?

DUBAÏ, UN NOUVEAU CENTRE DIAMANTAIRE

Déjà connu comme centre important de la bijouterie, Dubaï s’est développé depuis une décennie comme centre diamantaire. Les « souks » de Dubaï avaient déjà une réputation bien établie pour l’or, avec pas moins de 20 % du négoce mondial. Dans le centre la ville, plus spécialement le Gold Souk à Deira, des rues entières de petites et grandes bijouteries reflètent une lumière dorée et chaude sur le visiteur ébahi et surpris par tant de choix. Des gammes « éblouissantes » de bijouterie exposant or, diamants et pierres précieuses provoquent l’embarras du choix.

Les Émirats se sont forgés une réputation de stabilité politique, de sécurité et surtout de fiscalité « douce ».

Le diamant est attiré par ces trois facteurs importants. L’histoire se répète : une fois de plus, Dubaï offre une infrastructure ultramoderne, une souplesse administrative et fiscale inconnue en Europe.

Comme centre d’affaire, Dubaï jouissait déjà d’une infrastructure bancaire qui n’a rien à envier aux autres grandes places financières.

Sa situation géographique entre l’Europe, l’Afrique et l’Asie en fait une plaque tournante idéale du business.

Deux complexes étaient le centre d’affaires, Gold Land et Gold Center, spécialisés dans l’or comme leur nom l’indique. Mais le diamant y joue un rôle de plus en plus important, si bien qu’en 2004 Dubaï créa sa propre Bourse du diamant et rejoint ainsi la vingtaine de bourses diamantaires de par le monde. Mais les Émirats veulent aussi encourager la taille du diamant et le négoce du diamant brut qui a toujours été le cheval de bataille d’Anvers. Les pays africains commencent à venir aux émirats pour la vente de leurs diamants bruts : plus d’un milliard de dollars a transité par Dubaï en 2004, ce qui représente une hausse de 700 % en deux ans. En 2007, le chiffre d’affaires a été de 10 milliards de dollars. C’est encore toujours inférieur aux 18 milliards d’Anvers, mais le signal est donné. D’autre part, des firmes anversoises, hindoues et russes se sont établies pour écouler leurs productions de diamant taillé.

CERTIFICAT

Le DMCC (Dubai Multi Commodities Center) a créé un certificat en langue anglaise et arabe basé sur des appareillages scientifiques ultramodernes. Une filiale a été ouverte au cœur du centre diamantaire anversois.

LA TAILLE

La main-d’œuvre, importée, est bon marché et provient des pays avoisinants comme l’Inde, le Pakistan, etc. Ici aussi les charges sociales sont réduites au minimum et la pression fiscale inexistante. Le gouvernement encourage toute initiative pour se profiler comme centre diamantaire et de joaillerie par la création d’ateliers de taille (pour les belles pierres) et surtout de fabrication de la bijouterie.

Une infrastructure, déjà performante, d’importation et d’exportation est renforcée par un nouveau building de pas moins de 65 étages baptisé « Almas Tower ». Le nom almas signifiant diamant en langue arabe. Tous les bureaux ont été vendus en une journée principalement à des firmes anversoises et hindoues. Deux autres tours sont sur la planche à dessin avec « seulement » 35 étages, spécialement destinés à la bijouterie. Dubaï est en voie de devenir un des centres diamantaires et de bijouteries le plus important au monde. Les banques sont aussi présentes, entre autres l’ABN-Amro qui est spécialisée dans le secteur diamantaire, et a sa succursale depuis plusieurs années à Dubaï.

Le centre joue la diversification en offrant l’or, le diamant brut et taillé en toutes qualités et formes, ainsi que les autres pierres précieuses aussi bien pour le secteur des fabricants et grossistes de la bijouterie que pour le consommateur.

BIJOUTERIE

Les trois tours de la « Jewelry and Gemplex » sont disponibles pour les fabricants avec chacune 12 étages pour abriter 500 usines de joailleries. Il s’agit d’une infrastructure complète pour les sociétés de services (transport, maintenance, assurances) ainsi que des restaurants, le tout pourvu d’air conditionné ; ce site a un rendement certain.

Les Émirats montrent un dynamisme hors du commun, dont Anvers devra tenir compte dans la prochaine décennie.

LA CHINE

Hong Kong

En 1699 la Compagnie britannique des Indes orientales (British East India Company) établi les premiers contacts commerciaux avec la Chine et en 1821, Hong Kong devient un port d’importation (principalement de l’opium) des Anglais du Bengale. En 1842, l’empire chinois est obligé de céder la ville à la compagnie anglaise. Ainsi Hong Kong devient une colonie britannique qui s’agrandira 1898 avec les nouveaux territoires pour une période de 99 ans. La Chine n’a pas voulu prolonger le contrat si bien qu’en 1997, Hong Kong et les nouveaux territoires sont revenus à la Chine.

Tout au long de son histoire depuis le xixe siècle, Hong Kong a reçu un statut spécial, c’était la porte vers la Chine. La colonie était aussi un paradis fiscal, l’importation et l’exportation de diamant étaient libres ; cette situation a persisté, avec un territoire commercial au système douanier propre.

La date fatidique du 30 juin 1997, qui a fait frémir la plus grande partie des habitants d’Hong Kong, n’a pourtant pas changé la vie de cette métropole. Mais la panique des premiers mois, suite aux manifestations de la Place Tian’anmen, après lesquelles les Chinois fortunés sont partis s’établir en masse au Canada et en Australie, a fait place à une approche plus réaliste du problème.

Selon le directeur Joseph Lee, du Hong Kong trade development Council, interrogé lors de la restitution, la ville restera le centre le plus compétitif du négoce du sud-est asiatique. Avec une population de plus de 6 millions d’habitants, Hong Kong s’était déjà placée à la 8e place mondiale comme centre économique, avec une croissance régulière du commerce.

La ville continue à être une région administrative spéciale, afin de continuer à jouer son rôle de centre financier et de négoce. Il est prévu une période de 50 ans d’économie libre depuis le passage vers la Chine. Hong Kong reste un territoire commercial séparé du continent par un système douanier propre et les frontières entre la Chine et Hong Kong restent aussi fermement en place. Hong Kong restera classée comme centre commercial étranger avec ses propres institutions et adhésions telles que The World Trade Organisation. Le dollar Hong Kong reste convertible sur le marché libre.

L’interdépendance entre la Chine et Hong Kong est de toute évidence bénéfique pour les deux pays et l’évaluation des investissements des dernières années prouve le désir d’ouverture de la Chine.

La Chine peut, en effet, offrir à Hong Kong un potentiel énorme de maind’œuvre bon marché, ce qui la rendra encore plus compétitive. Depuis quelques années la Chine est devenue un centre de taille du diamant. Depuis Hong Kong a plus facilement accès à un marché de 1,3 milliard de consommateurs. Il faut savoir que 50 % des exportations de la Chine transitent par Hong Kong, ce qui en fait des partenaires idéaux. La Chine était aussi le plus grand investisseur à Hong Kong avec 1 750 sociétés représentant 40 000 millions de dollars dans les autres secteurs: banques, expédition et immobilier. Hong Kong, en tant que zone libre à faibles taxes, sans contrôle de change et dotée d’une infrastructure ultramoderne, est devenue, et ce n’est pas un moindre avantage, l’un des ports les plus importants dans le domaine des conteneurs et le second aéroport « d’air freight ». Le nouvel aéroport de Chek Lap Kok inauguré en 1998 accueille plus de 35 millions de passagers par an et 3 millions de fret. Les accords entre la Chine et l’Angleterre concernant l’expansion d’Hong Kong ont prévu également la construction de 6 terminaux supplémentaires. Le salon de la joaillerie qui à lieu trois fois par an est le principal concurrent de celui de Bâle.

Outre le fait d’être le centre le plus compétitif du négoce du sud-est asiatique, Hong Kong s’inscrit comme une plaque tournante pour cette région, en ce qui concerne non seulement les importations de diamant d’Anvers et d’autres centres, mais aussi celles de pierres précieuses des pays producteurs et de la bijouterie des centres de fabrication (auprès desquels il faut noter la présence de la Chine). Hong Kong est également présent au niveau de la redistribution vers les centres consommateurs comme le Japon, Taïwan, Australie, Philippines, Indonésie, la Corée, etc.

Shanghai ou Shang-Hai (sur la mer) est la plus grande ville de Chine avec 2 588 habitants au kilomètre carré.

L’émergence de la ville comme centre financier de l’Asie, au xixe et au xxe siècle, s’est faite avec beaucoup de difficultés lors de l’occupation et les concessions étrangères. Dans les années 1920 et 1930, Shanghai a été le théâtre d’un essor culturel qui a contribué à former l’aura mythique et

fantasmatique qui y est associée depuis. Après la fondation de la République de Chine et la guerre sino-japonaise, l’avènement de la République populaire de Chine a muselé la ville, foyer de la « bourgeoisie » et de la

« dépravation », jusqu’à ce que Deng Xiaoping, en 1992, décide de promouvoir le développement de la ville. Il semble aujourd’hui que la ville soit en passe de retrouver la place de centre financier de l’Asie qu’elle occupait auparavant, vu sa croissance à deux chiffres, ses 17 millions d’habitants, sa mutation cosmopolite et son essor culturel. Elle accueillera l’Exposition universelle en 2010.

Étant donné sa situation stratégique à l’embouchure du Yangzi Jiang, au centre de la Chine, et la proximité avec des villes aux productions artisanales réputées (Suzhou, Hangzhou), Shanghai est devenu très tôt un nœud d’échanges économiques importants. En plus, la Chine s’est lancée dans le secteur de la taille du diamant avec plus de 20000 tailleurs, des bureaux de vente de diamants se sont installés depuis une décennie pour la distribution des diamants en Chine ainsi que l’exportation des diamants provenant des tailleries locales.

En une décennie, la « perle de l’Orient » est redevenue un centre économique de première importance, qui compte en 2005 20 % de la production industrielle nationale pour seulement 1,5 % de la population. Elle se destine aujourd’hui à devenir le centre financier de la Chine.

Shanghai est située sur la rivière Huang Pu, et se compose donc de deux parties distinctes, Puxi et Psudong (qui signifient respectivement à l’ouest et à l’est du Pu). La ville s’est développée tout d’abord exclusivement à Puxi, mais depuis quelques années, sous l’impulsion du gouvernement, Pudong est devenue une zone de construction hi-tech ou les entreprises et autres gratte-ciel se multiplient.

L’INDE

MumbaiBombay

Le commerce du diamant en Inde avait été interdit par les Britanniques. Peu après l’indépendance, les interdits sont levés. Curieusement, c’est une autre minorité religieuse qui se précipite sur le secteur : les jaïns du Gujarat, à l’ouest de Bombay. Peu à peu Bombay devient un nouveau centre de taille et de négoce, achetant d’abord le brut à Anvers au courant des

années 1960-1970 et puis à Londres, cherchant ainsi à diversifier ses approvisionnements. Grâce au prix de la main-d’œuvre, et d’ailleurs en partie au travail des enfants, l’Inde a su rivaliser et surpasser Anvers et taille actuellement plus de la moitié des diamants du monde, au moins en poids, sans doute 80 % en nombre, car ce sont surtout de très petits brillants qui sont taillés. Pourtant de nouvelles tailleries ont vu le jour, travaillant selon les normes modernes où l’on taille des pierres plus importantes.

Malgré tout les salaires varient entre 150 et 200 roupies (entre 2,5 et 3,5 euros) par jour, selon la taille et la qualité des pierres travaillées. Les tailleries sont principalement à Surat et les villes environnantes du Gujarat. Cet état situé sur la côte nord-ouest de l’Inde est depuis longtemps le centre mondial de l’industrie diamantaire. 80 % des diamants bruts importés de la planète y sont taillés et polis avant d’être réexportés vers l’Asie, les États-Unis, l’Europe ou les pays du Golfe. La ville portuaire de Surat, à 250 km au nord de Bombay, exporte à elle seule plus de 80 % des diamants taillés passant par l’Inde, ce qui correspond à 60 % du marché mondial. L’industrie diamantaire emploie, au total, près d’un million d’Indiens.

Mais cette mainmise indienne sur le diamant ne s’arrête pas aux frontières du sous-continent. À Anvers, les hommes d’affaire indiens ont supplanté la communauté juive, qui contrôlait historiquement le marché. En vingt ans, leur part de marché est passée de 25 % à 65 %, selon un article du Wall Street Journal paru en 2003. L’avantage comparatif des diamantaires indiens est une main-d’œuvre peu chère et délocalisée en dehors de Mumbaï. Au lieu d’être taillés sur place, la plupart des diamants bruts sont envoyés dans des usines au Gujarat, où les coûts sont 80 % moins élevés qu’en Belgique. Mais l’Inde devient aussi un important fabricant de bijoux qui exporte ses produits vers les États-Unis, l’Europe et l’Asie. En plus l’Inde devient, elle-même, un pays important de consommation de bijoux et de pierres précieuses.

© Dureté 10 – Eddy Vleeschdrager